美国三大股指全线收涨,中概股普遍上涨;金价再度暴涨,创历史新高;国际油价大幅走高。

美国一年期通胀率预期初值创1981年以来新高,美国3月PPI低于预期。美联储官员表示,关税政策为利率政策带来“艰难的抉择”,不排除经济大幅衰退的可能性。高盛认为,美国加征关税或引发周期性熊市。

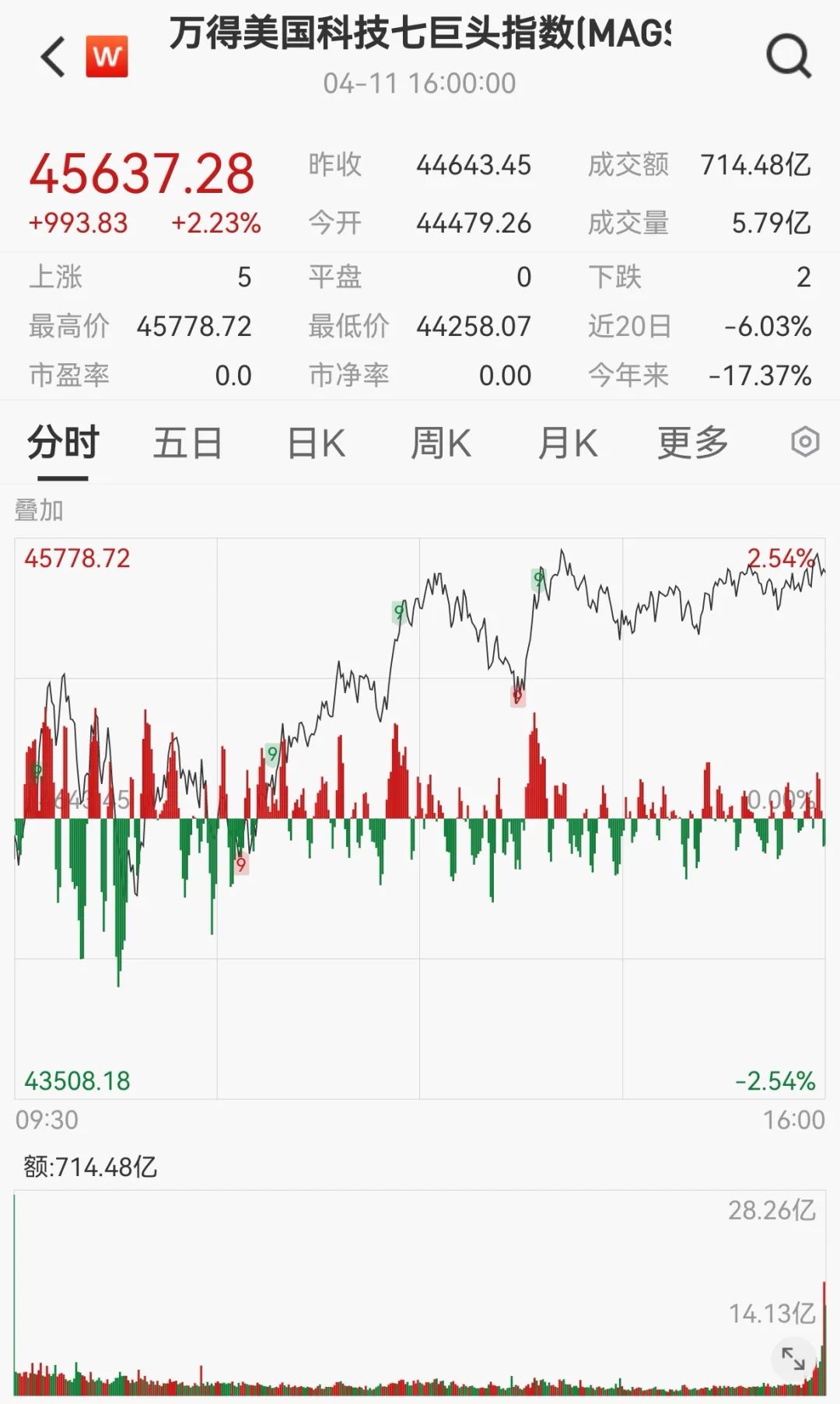

美国三大股指全线收涨

4月11日,美国三大股指全线收涨,道指涨1.56%,报40212.71点;标普500指数涨1.81%,报5363.36点;纳指涨2.06%,报16724.46点。

大型科技股多数上涨,万得美国科技七巨头指数涨2.23%。

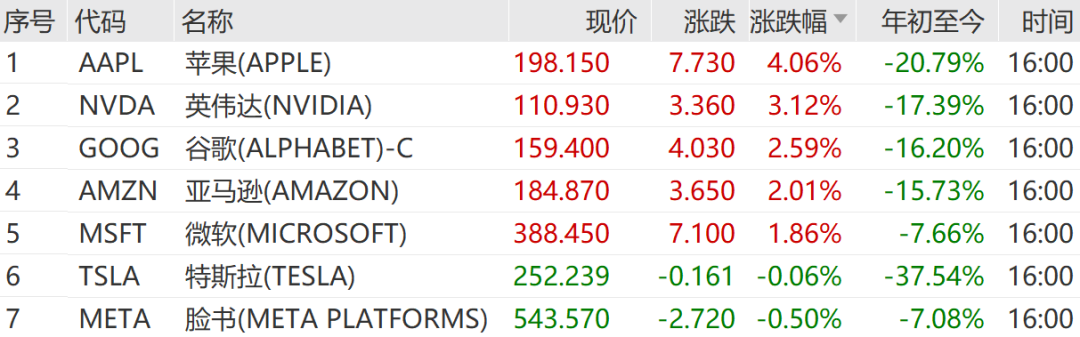

个股方面,苹果涨4.06%,英伟达涨3.12%,谷歌涨2.59%,领涨美国科技七巨头,特斯拉和脸书则分别跌0.06%和0.50%。

中概股普遍上涨

中概股普遍上涨,纳斯达克中国金龙指数涨1.73%,万得中概科技龙头指数涨3.43%。

万得中概科技龙头指数成份股全线收涨,比亚迪股份涨6.61%,百度集团涨5.43%,网易涨5.36%,领涨该指数成份股。

热门中概股方面,再鼎医药涨超21%,金山云涨逾12%,百济神州涨逾10%,和黄医药涨逾9%,富途控股涨逾7%,蔚来涨逾7%。

金价再度创历史新高

美东时间4月11日,国际贵金属期货大幅收涨,伦敦黄金现货价格上涨1.97%,本周涨幅达6.61%;COMEX黄金期货涨2.44%,报3254.9美元/盎司,刷新历史新高,周涨7.23%;COMEX白银期货涨4.67%,报32.195美元/盎司,周涨10.14%。

国际油价大幅走高

美东时间4月11日,国际油价大幅走高,美油主力合约收涨2.35%,报61.48美元/桶;布伦特原油主力合约涨1.99%,报64.59美元/桶。

市场对地缘政治风险的担忧以及原油库存数据的利好支撑了油价上涨。分析师指出,近期中东局势紧张,尤其是红海航运危机和俄乌冲突的持续发酵,增加了市场对原油供应中断的担忧。此外,OPEC+的减产协议执行情况良好,全球原油库存持续下降,进一步推动了油价的上涨。

美国一年期通胀率预期初值创1981年以来新高

美国4月密歇根大学消费者信心指数初值为50.8,预期值为54.5,3月终值为57。

一年期通胀率预期初值为6.7%,为1981年以来最高水平,预期值为5.1%,3月终值为5.0%。

美国3月PPI低于预期

美国3月PPI同比升2.7%,低于预期的升3.3%,前值为升3.2%;环比降0.4%,为2023年10月以来最大降幅,预期为升0.2%,前值从持平修正为升0.1%。

核心PPI同比升3.3%,预期升3.6%,前值为升3.4%;环比降0.1%,预期升0.3%,前值从降0.1%修正为升0.1%。

美联储官员:不排除经济大幅衰退可能性

美联储官员柯林斯表示,今年通货膨胀率可能显著超过3%,关税政策为利率政策带来“艰难的抉择”,关税范围与幅度超出预期。首要关注点应该是维持低通胀预期,不排除经济大幅衰退的可能性,美联储在提前应对经济疲软方面应保持“高门槛”。经济衰退若限制了价格压力,可能有理由采取政策行动。

美联储官员威廉姆斯表示,美联储政策已为未来发展做好准备。经济受到高度不确定性的困扰。关税与贸易是巨大不确定性的关键驱动因素。预计今年经济增长将大幅放缓至1%。预计今年失业率将升至4.5%至5%之间。关税将使今年的通胀率升至3.5%至4%之间。仍然全力致力于将通胀率恢复到2%。

高盛:美国加征关税或引发周期性熊市

4月11日,高盛发布研报表示,近期,全球股市在熊市(通常定义为较近期高点下跌20%)边缘反复震荡。自美国总统特朗普宣布对“对等关税”中针对特定国家的部分实施90天暂停后,美国股市波动加剧。但高盛研究部首席全球股票策略师彼得·奥本海默(Peter Oppenheimer)指出,股市持续反弹的条件可能尚未具备。

奥本海默在近期报告中指出,近期股市下跌属于事件驱动型,由美国大幅加征关税引发。但他补充称:“鉴于衰退风险上升,这种下跌可能演变为周期性熊市。”

奥本海默团队认为,股市持续反弹需等待以下四个信号:股票估值具有吸引力、极端持仓(投资者持仓显示极度悲观,仓位调整概率上升)、政策支持以及增长率的变化速度出现回升迹象。

他认为,短期内,在高通胀和企业盈利下滑的背景下,美国股市估值仍处高位,全球范围内分散投资或为投资者提供机会。